Entwicklungen und Erwartungen für den SGE-Markt – Verzinsung ist das A und O

Die Zahl der aktiv Versicherten in Sammel- und Gemeinschaftseinrichtungen (SGE) wächst seit Jahren. Bereits heute entfallen über 73% der Destinatäre der registrierten Vorsorgeeinrichtungen (VE) auf SGE – bei insgesamt rund 5.6 Mio. Versicherten. Die Tendenz zur weiteren Konsolidierung ist eindeutig: Firmeneigene Pensionskassen verschwinden zunehmend, Vollversicherungslösungen verlieren weiter an Marktanteil. Laut aktueller PK-Statistik (2025) zählen wir 120 Sammelstiftungen mit rund 2.1 Mio. aktiv Versicherten und 113 Gemeinschaftsstiftungen mit 1.3 Mio. Aktiven. Diese 3.4 Mio. Personen verteilen sich auf insgesamt 233 SGE – im Durchschnitt rund 14600 Versicherte pro Einrichtung. Zum Vergleich: Die rund 1'100 firmeneigenen PK versichern im Schnitt nur 1200 Personen.

Ein weiteres Differenzierungsmerkmal ist die Trägerschaft: Wenn gewinnorientierte Versicherungsunternehmen hinter einer Stiftung stehen, stellt sich zwangsläufig die Frage, ob die Interessen der Versicherten im Zentrum stehen – oder jene der Aktionäre. Ähnlich kritisch sind Modelle zu beurteilen, bei denen die Durchführungsstellen intransparent arbeiten und hohe Verwaltungskosten (direkt oder indirekt) beanspruchen.

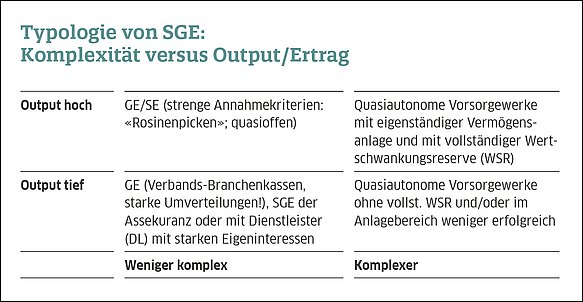

Komplexität und Output: Eine Typologie der SGE

Als Unternehmensberater für optimierte Vorsorgelösungen ist man implizit mit folgender Vorstellung des Markts für SGE unterwegs:

Was auf den ersten Blick wie ein komplexes Sammelsurium aussieht, ist bei näherer Betrachtung durchaus überschaubar, siehe Grafik. Die horizontale Achse teilt die SGE in mehr oder weniger komplexe auf: Einfach sind jene SGE, wo die angeschlossenen Firmen bzw. deren Vorsorgekommissionen nicht selbst über Vermögensanlage und Verzinsung entscheiden können. Komplex sind sie, wenn dies der Fall ist. Die vertikale Achse zeigt den Output: die Höhe der Leistungen, also die Verzinsung und die Höhe der Umwandlungssätze (UWS). Interessant ist die Frage, ob eine höhere Komplexität auch zu mehr Output führt: Swisscanto kommt aufgrund eigener Analyse zum Schluss, dass firmeneigene PK mehr Zinsen zahlen, andererseits SGE höhere Umwandlungssätze haben. So einfach ist es wohl nicht: Es gibt tatsächlich eine Gruppe von «einfachen» SGE, die überdurchschnittlich gut verzinst, dagegen gibt es auch bei den komplexen SGE Anschlüsse, wo dies der Fall ist. Andererseits gibt es auch viele GE (vor allem Branchenkassen), die schlecht verzinsen, gerade weil hier eine auferlegte Solidarität grossgeschrieben und der BVG-Umwandlungssatz massiv quersubventioniert wird.

Minimale Verantwortung, maximale Leistung…

Dort, wo sich die Arbeitnehmervertreter stark in der Entscheidungsfindung einbringen können und z.B. vollständig über die verfügbaren Modelle und über die Konsequenzen des gewählten Modells für die Höhe der Altersleistungen informiert sind, werden die Entscheidungen mehrheitlich in Richtung «einfache Sammel-/Gemeinschaftsstiftungen» tendieren, da dieses Modell grundsätzlich ein Minimum an Verantwortung, aber ein Maximum an Leistungen (Zins und UWS) bei eher tiefen Kosten verspricht.

…und belastende Faktoren

Ist allerdings die Altersstruktur suboptimal, oder gibt es sonst belastende Faktoren (rentnerlastig, eine weniger gesuchte Branche mit Tieflohn/Teilzeit/hoher Erwerbsunfähigkeit usw.), dann ist man im Auswahlverfahren auf die weniger selektive SGE, quasi als zweitbeste Lösung, angewiesen.

Im Markt leider immer noch zu wenig bekannt sind die SGE mit autonomen Vorsorgewerken. Diese Lösung kommt infrage, wenn der Arbeitgeber gewillt ist, eine quasieigene Vorsorgelösung zu entwickeln oder weiterzuführen, evtl. als Ersatz für eine firmeneigene PK oder in Kombination mit einem Wohlfahrtsfonds. Für Firmen und Vorsorgekommissionen, die bereit sind, im Anlagebereich ein wenig Eigenverantwortung zu übernehmen, liegen hier klar höhere Outputs (im Sinne von Verzinsung und evtl. UWS) in Reichweite, trotz höherer Komplexität. Ebenso können hier in den Vorsorgeplänen bei den Leistungen oder bei der Finanzierung eigene Akzente gesetzt werden. Angebote für quasieigene PK/Vorsorgewerke sind primär für grössere KMU und Grossunternehmen geeignet.

Die Mitarbeitenden von Firmen und Vorsorgekommissionen, die lediglich ihre BVG-Anschlusspflicht erfüllen und sich kaum für das Kosten-Nutzen-Verhältnis ihrer Vorsorgelösung interessieren, sind die Verlierer. Hierzu gehören auch die Firmen, die – z.B. weil ein Gesamtarbeitsvertrag (GAV) dies verlangt – sich einer Verbandskasse anschliessen.

Markttrends: Konzentration, Transparenz, Technologie

Im letzten Jahrzehnt hat die Transparenz im SGE-Markt stark zugenommen. Digitalisierung, Vergleichsplattformen (Sobrado, KGAST, Compare Invest, jährliche PK-Beilagen von Medien mit vielen Eckdaten usw.) und KI-gestützte Analysen machen strukturelle Leistungsunterschiede bei den SGE rasch sichtbar. Im nächsten Jahrzehnt wird sich die Konsolidierung im SGE-Markt fortsetzen: Die besten Anbieter werden beliebig weiterwachsen können – allerdings selektiv, mit Fokus auf attraktive (risikoarme, junge, gut strukturierte) Anschlüsse. Unternehmen mit schwieriger Altersstruktur oder aus wenig attraktiven Branchen müssen sich mit zweit- oder drittklassigen Lösungen zufriedengeben – insbesondere, wenn sie die PK-Evaluation systematisch vernachlässigen oder an bestimmte Anbieter (z.B. über GAV) gebunden sind.

Künftig werden sich SGE nicht mehr nur über Kosten und finanzielle Leistungen differenzieren, sondern auch über zusätzliche Leistungsoptionen (z.B. Wahlmodelle bei Kapital- oder Rentenbezug, dies als Entschärfung des Dilemmas «Rente oder Kapital») sowie individuelle Beratung und digitale Services. Die Digitalisierung der Abläufe – etwa in der Antragsabwicklung, bei Versichertenmutationen oder beim Leistungsbezug – wird entscheidend für die Effizienz und Positionierung im Markt.

Fazit: Erfolgskriterien für SGE

- Der zukünftige Erfolg einer SGE wird von folgenden Faktoren abhängen:

- Struktur und Qualität der Neuanschlüsse,

- Nettorendite der Vermögensanlage,

- Höhe der Verzinsung (und sekundär: Faktoren wie Höhe des UWS),

- Einfachheit und Automatisierung der Abläufe,

- Höhe der Verwaltungskosten.

Nur wer hier überzeugt, wird im zunehmend transparenten und kompetitiven SGE-Markt bestehen oder gar Marktanteile gewinnen können.

Wachsende Transparenz

Die Zukunft des SGE-Markts wird von Rationalisierung, technologischer Entwicklung und wachsender Markttransparenz geprägt sein. Wer als VE und als Dienstleistungsunternehmen dahinter diese Dynamik versteht und aktiv gestaltet, sichert sich Wettbewerbsvorteile – alle anderen werden Marktanteile verlieren.

Acht Thesen zur Zukunft des SGE-Markts

1. Weitergehende Konsolidierung im Markt

Die Reduktion der Anzahl PK wird sich im nächsten Jahrzehnt fortsetzen. Auch bei den SGE wird eine Konsolidierung einsetzen.

2. Wachstum der einfachen Modelle

Einige grosse und erfolgreiche Sammelstiftungen werden weiter stark, aber selektiv wachsen können. Weniger attraktive Risiken sind auf zweit- oder gar drittklassige SGE angewiesen. Demzufolge könnte der «SiFo-Beitrag für ungünstige Altersstruktur» politisch wieder an Fahrt gewinnen, um dem «Rosinenpicken» beim Underwriting entgegenzuwirken.

3. Eigenständigkeit braucht Ertrag

Komplexere Vorsorgelösungen werden sich als Alternative für firmeneigene PK im Markt behaupten können, wenn sie aufzeigen, dass sie überdurchschnittlich gute Leistungen (Rendite, Verzinsung) generieren.

4. Gemeinschaftsstiftungen behaupten sich

Branchen- und Verbandslösungen und öffentliche Kassen können sich trotz Einschränkungen mit soliden Anlageergebnissen im Markt halten.

5. Transparenzoffensive nötig

Ohne gemeinsame Richtlinie zur Offenlegung von Provisionen droht regulatorisches Eingreifen der OAK. Inter-Pension und SVV sind gefordert, hier gemeinsam eine griffige Lösung zu entwickeln.

6. Zunehmende Regulierung

Die Regeldichte der OAK dürfte weiter ansteigen – mit weiterer Abnahme der Reaktionsfähigkeit der regionalen Aufsichtsbehörden.

7. Fähige Entscheidungsgremien

Wo Vorsorgekommissionen fachlich begleitet werden, gelingt meist einer passenden Vorsorgelösung. Interessenkonflikte zwischen Arbeitgebern und Arbeitnehmern treten nur selten auf und lassen sich pragmatisch lösen.

8. Scheu vor Anlageentscheiden

Die Bereitschaft von Vorsorgekommissionen, eigene Anlageentscheide zu fällen, bleibt gering. Standardisierte Strategien bleiben gefragt – doch echte Optimierung erfordert Mut zu Individualisierung.

Take Aways

- Im lebendigen Markt der SGE können sich einzelne Stiftungen über Offenheit und die Trägerschaft differenzieren.

- Das entscheidende Kriterium ist letztlich der Output einer VE im Wettbewerb, also deren Leistungen.

- Die Konzentration der Kassenlandschaft mit dem Rückgang der autonomen Firmenkassen wird weitergehen. Auch die SGE werden vom Konzentrationsprozess erfasst.

- Sie können sich in einem zunehmend transparenten Markt über gute Leistungen, einfache Abläufe und tiefe Kosten profilieren.

- Firmen mit suboptimaler Altersstruktur, vielen Rentnern oder tiefen Löhnen haben eine eingeschränkte Auswahl an Vorsorgelösungen.

Haben Sie Fragen zum SGE-Markt?

Für ein unverbindliches Gespräch steht ihnen Jaap van Dam, Dr. rer. publ. HSG, gerne zur Verfügung.

Direkt +41 71 243 04 70, jaap.vandam@hsp-con.ch